Khi mua bán nhà, đất người dân cần đóng một số loại thuế, phí để thực hiện thủ tục chuyển nhượng. Dưới đây là tổng hợp các loại thuế, phí, lệ phí người dân phải chịu khi mua bán nhà, đất.

Tổng hợp các loại thuế, phí, lệ phí phải chịu khi mua bán nhà, đất (Ânh minh họa)

1. Thuế thu nhập cá nhân khi mua bán nhà, đất

Thu nhập chịu thuế từ mua bán nhà, đất (chuyển nhượng bất động sản) là khoản thu nhập nhận được từ việc mua bán nhà, đất bao gồm:

– Thu nhập từ chuyển nhượng quyền sử dụng đất.

– Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất. Tài sản gắn liền với đất bao gồm:

+ Nhà ở, kể cả nhà ở hình thành trong tương lai.

+ Kết cấu hạ tầng và các công trình xây dựng gắn liền với đất, kể cả công trình xây dựng hình thành trong tương lai.

+ Các tài sản khác gắn liền với đất bao gồm các tài sản là sản phẩm nông nghiệp, lâm nghiệp, ngư nghiệp (như cây trồng, vật nuôi).

– Thu nhập từ chuyển nhượng quyền sở hữu nhà ở, kể cả nhà ở hình thành trong tương lai.

– Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước.

– Thu nhập khi góp vốn bằng bất động sản để thành lập doanh nghiệp hoặc tăng vốn sản xuất kinh doanh của doanh nghiệp theo quy định của pháp luật.

– Thu nhập từ việc ủy quyền quản lý bất động sản mà người được ủy quyền có quyền chuyển nhượng bất động sản hoặc có quyền như người sở hữu bất động sản theo quy định của pháp luật.

– Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

Quy định về nhà ở, công trình xây dựng hình thành trong tương lai nêu tại khoản 5 Điều 2 Thông tư 111/2013/TT-BTC thực hiện theo pháp luật về kinh doanh bất động sản.

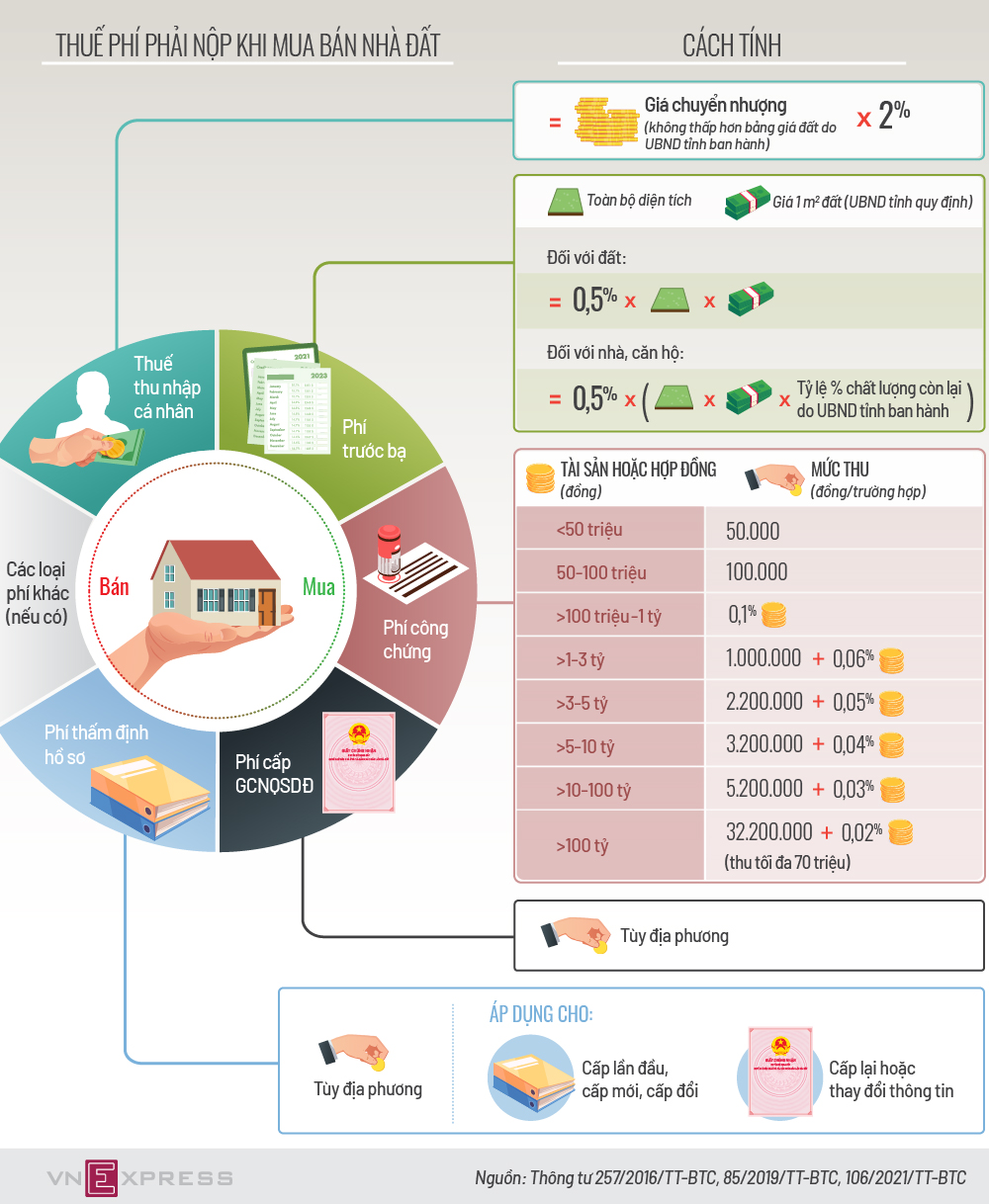

Mức thuế suất: Thuế suất đối với mua bán nhà, đất là 2% trên giá mua, bán hoặc giá cho thuê lại.

Cách tính thuế:

– Thuế thu nhập cá nhân đối với thu nhập từ mua, bán nhà đất được xác định như sau:

| Thuế thu nhập cá nhân phải nộp | = | Giá chuyển nhượng | x | Thuế suất 2% |

– Trường hợp mua bán nhà, đất là đồng sở hữu thì nghĩa vụ thuế được xác định riêng cho từng người nộp thuế theo tỷ lệ sở hữu bất động sản. Căn cứ xác định tỷ lệ sở hữu là tài liệu hợp pháp như: thoả thuận góp vốn ban đầu, di chúc hoặc quyết định phân chia của toà án,… Trường hợp không có tài liệu hợp pháp thì nghĩa vụ thuế của từng người nộp thuế được xác định theo tỷ lệ bình quân.

(Khoản 5 Điều 2 Thông tư 111/2013/TT-BTC)

Trường hợp được miễn thuế thu nhập cá nhân, xem thêm TẠI ĐÂY.

2. Lệ phí trước bạ khi mua bán nhà, đất

Đối tượng nhà, đất chịu lệ phí trước bạ khi mua bán nhà, đất theo Khoản 1 Điều 3 Nghị định 10/2022/NĐ-CP:

– Nhà, gồm: nhà ở; nhà làm việc; nhà sử dụng cho các mục đích khác.

– Đất, gồm: các loại đất nông nghiệp và đất phi nông nghiệp theo quy định của Luật Đất đai (không phân biệt đất đã xây dựng công trình hay chưa xây dựng công trình).

Giá tính lệ phí trước bạ khi mua bán nhà, đất:

– Giá tính lệ phí trước bạ đối với đất là giá đất tại Bảng giá đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương ban hành theo quy định của pháp luật về đất đai tại thời điểm kê khai lệ phí trước bạ.

Trường hợp đất thuê của Nhà nước theo hình thức trả tiền thuê đất một lần cho cả thời gian thuê mà thời hạn thuê đất nhỏ hơn thời hạn của loại đất quy định tại Bảng giá đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương ban hành thì giá đất của thời hạn thuê đất tính lệ phí trước bạ được xác định như sau:

|

Giá đất của thời hạn thuê đất tính lệ phí trước bạ |

= |

Giá đất tại Bảng giá đất |

x Thời hạn thuê đất |

|

70 năm |

– Giá tính lệ phí trước bạ đối với nhà là giá do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương ban hành theo quy định của pháp luật về xây dựng tại thời điểm kê khai lệ phí trước bạ.

– Giá tính lệ phí trước bạ đối với nhà, đất trong một số trường hợp đặc biệt:

+ Giá tính lệ phí trước bạ đối với nhà thuộc sở hữu nhà nước bán cho người đang thuê: theo quy định của pháp luật về bán nhà ở thuộc sở hữu nhà nước, bao gồm cả đất kèm theo là giá bán thực tế theo quyết định của Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương.

– Giá tính lệ phí trước bạ đối với nhà, đất mua theo phương thức đấu giá, đấu thầu: theo quy định của pháp luật về đấu giá, đấu thầu là giá trúng đấu giá, đấu thầu thực tế ghi trên hóa đơn, chứng từ theo quy định của pháp luật hoặc giá trúng đấu giá, đấu thầu thực tế theo biên bản trúng đấu giá, đấu thầu hoặc theo văn bản phê duyệt kết quả đấu giá, đấu thầu (nếu có) của cơ quan nhà nước có thẩm quyền.

– Giá tính lệ phí trước bạ đối với nhà nhiều tầng nhiều hộ ở, nhà chung cư gồm cả giá trị đất được phân bổ: Giá trị đất phân bổ được xác định bằng giá đất tại Bảng giá đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương ban hành nhân với hệ số phân bổ. Hệ số phân bổ được xác định theo quy định tại Nghị định 53/2011/NĐ-CP

– Trường hợp giá nhà, đất tại hợp đồng mua bán nhà, hợp đồng chuyển quyền sử dụng đất cao hơn giá do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương ban hành: giá tính lệ phí trước bạ đối với nhà, đất là giá tại hợp đồng chuyển quyền sử dụng đất, hợp đồng mua bán nhà.

(Điều 2 Thông tư 13/2022/TT-BTC; Khoản 2 Điều 7 Nghị định 10/2022/NĐ-CP)

Trường hợp được miễn lệ phí trước bạ xem thêm TẠI ĐÂY.

3. Phí công chứng khi làm hồ sơ mua bán nhà, đất

Tổ chức, cá nhân khi yêu cầu công chứng hợp đồng, giao dịch, bản dịch, lưu giữ di chúc, cấp bản sao văn bản công chứng phải nộp phí công chứng.

Công chứng hợp đồng kinh tế, thương mại, đầu tư, kinh doanh: Tính trên giá trị tài sản hoặc giá trị hợp đồng, giao dịch.

|

TT |

Giá trị tài sản hoặc giá trị hợp đồng, giao dịch |

Mức thu (đồng/trường hợp) |

| 1 | Dưới 50 triệu đồng | 50 nghìn |

| 2 | Từ 50 triệu đồng đến 100 triệu đồng | 100 nghìn |

| 3 | Từ trên 100 triệu đồng đến 01 tỷ đồng | 0,1% giá trị tài sản hoặc giá trị hợp đồng, giao dịch |

| 4 | Từ trên 01 tỷ đồng đến 03 tỷ đồng | 01 triệu đồng + 0,06% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 01 tỷ đồng |

| 5 | Từ trên 03 tỷ đồng đến 05 tỷ đồng | 2,2 triệu đồng + 0,05% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 03 tỷ đồng |

| 6 | Từ trên 05 tỷ đồng đến 10 tỷ đồng | 3,2 triệu đồng + 0,04% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 05 tỷ đồng |

| 7 | Từ trên 10 tỷ đồng đến 100 tỷ đồng | 5,2 triệu đồng + 0,03% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 10 tỷ đồng. |

| 8 | Trên 100 tỷ đồng | 32,2 triệu đồng + 0,02% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 100 tỷ đồng (mức thu tối đa là 70 triệu đồng/trường hợp). |

(Điểm a7 Khoản 1 Điều 4 Thông tư 257/2016/TT-BTC)

4. Lệ phí cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất

Lệ phí cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất là khoản thu mà tổ chức, hộ gia đình, cá nhân phải nộp khi được cơ quan nhà nước có thẩm quyền cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất

Lệ phí cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất gồm:

– Cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất;

– Chứng nhận đăng ký biến động về đất đai; trích lục bản đồ địa chính;

– Văn bản; số liệu hồ sơ địa chính

Mức thu lệ phí: Căn cứ điều kiện cụ thể của địa phương, chính sách phát triển kinh tế – xã hội của địa phương để quy định mức thu lệ phí phù hợp, đảm bảo nguyên tắc:

– Mức thu đối với hộ gia đình, cá nhân tại các quận thuộc thành phố trực thuộc Trung ương, phường nội thành thuộc thành phố hoặc thị xã trực thuộc tỉnh cao hơn mức thu tại các khu vực khác;

– Mức thu đối với tổ chức cao hơn mức thu đối với hộ gia đình, cá nhân

(Điểm đ Khoản 2 Điều 5 Thông tư 85/2019/TT-BTC)

5. Phí thẩm định hồ sơ cấp giấy chứng nhận quyền sử dụng đất khi mua bán nhà, đất

Trong một số trường hợp người dân khi mua bán nhà, đất phải thẩm định hồ sơ cấp giấy chứng nhận quyền sử dụng đất khi mua bán nhà, đất.

Phí thẩm định hồ sơ cấp giấy chứng nhận quyền sử dụng đất là khoản thu đối với công việc thẩm định hồ sơ, các điều kiện cần và đủ đảm bảo việc thực hiện cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền với đất theo quy định của pháp luật.

(Bao gồm: cấp lần đầu, cấp mới, cấp đổi, cấp lại giấy chứng nhận và chứng nhận biến động vào giấy chứng nhận đã cấp)

Căn cứ quy mô diện tích của thửa đất, tính chất phức tạp của từng loại hồ sơ, mục đích sử dụng đất và điều kiện cụ thể của địa phương để quy định mức thu phí cho từng trường hợp.

– Mức thu phí thẩm định:

Phù hợp với điều kiện, tình hình cụ thể của địa phương nơi phát sinh hoạt động cung cấp dịch vụ, thu phí, lệ phí. Mức thu phí, lệ phí đối với hoạt động cung cấp trực tuyến phù hợp để khuyến khích tổ chức, cá nhân sử dụng dịch vụ công theo phương thức trực tuyến

(Khoản 2 Điều 4 Thông tư 85/2019/TT-BTC sửa đổi bởi Thông tư 106/2021/TT-BTC)

Chuyên viên pháp lý Ngọc Nhi